王先生在驾驶过程中和别人的车辆发生剐蹭,王先生担全责,对方损失在1000元左右,王先生自己的车定损在1200元左右。

问题来了,如果王先生此次事故不出险的话,明年商业险续保的折扣系数是0.85,如果出险,明年的商业车险折扣系数将为1,那么,王先生要不要报保险呢?怎么选择更划算?第二年的保费怎么算?

车险费改后,很多车主都担心因为出险导致下一年的保费上涨太多而纠结于是选择报案还是自担损失,究竟哪个更合算?

针对王先生的情况,由于对方损失在2000元以下,这部分理赔可以用交强险赔付,而交强险的出险次数不会影响到商业车险的费率。

至于王先生的车定损在1200元左右是否选择出险,则要比较损失金额与来年上浮保费之后再决定,如果损失金额大于上浮保费,自然是选择报保险更合算;如果损失金额低于上浮保费的,建议自担损失。

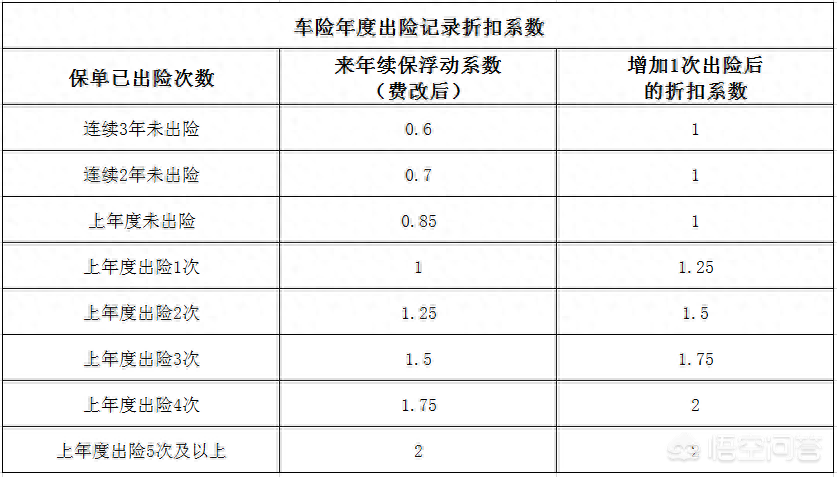

而保费上浮多少和车主保单的出险次数有关,如下表:

按照上述案例王先生的情况,如果本次不出险,来年续保浮动系数为0.85,增加1次出险后的折扣系数为1。

现在假设王先生的车辆损失金额为1200元,商业车险保单的基准保费为4000元,如果王先生今年就发生这1次赔款,则来年的保费为4000*1=4000元,如果不出险,来年的保费为4000*0.85=3400元,不报保险的话,王先生来年可以节省保费4000-3400=600元,小于本次事故的车辆定损金额,因此建议出险。

至于第二年的保费,以基准保费4000元为例,如果本年度只出险一次,第二年的保费还是和今年一样,不会上升,也没有折扣,如果本年度连续出险,那么每增加一次出险,来年保费会增加1000元,当出险次数达到5次及以上,来年保费翻倍。

当然,以上只是分析了特定的情况,以4000元保费为例给大家一个参考,具体情况具体处理,大家要根据自己遇到的实际情况来做分析计算。

推荐阅读

在新能源汽车全面普及的今天,仍然有许多网友敬而远之,认为新能源汽车虽然环保但充电太麻烦,如果太阳能充电成为现实就好了,只要有太阳就一直有动力,不需要加油与充电非常的方便。如果你也想象过太阳能充电汽车,这篇文章应该会让你感到兴奋,因为现在还真有厂商满足用户愿望,芬兰一家汽车厂商推出首款太阳能充电汽车,

2026年07月04日

卡罗拉作为世界上销量最高的一代传奇车型,从诞生至今已经超过50岁高龄,依然在汽车界屹立不倒,甚至卡罗拉几乎成为了丰田的代名词。然而即使卡罗拉销量再高,它也依然有着许多缺点,下面就来看看不买卡罗拉的七个理由。1、动力太差。卡罗拉搭载1.2T、1.8L两款发动机,其中1.2T车型最大马力仅为116匹,峰

2026年07月04日

车辆保养一般需要两到三个小时时间。不过,车辆保养时长的影响因素包括是否有预约、是否需要洗车以及保养的具体项目等。提前预约保养保守预计能节省半个小时左右;小保养自然而然会比大保养省时;洗车的等待时间和洗车时间预计多花费40分钟左右。现在几乎所有授权经销商都提供售后预约保养服务,一般提前预约会有许多福利

2026年07月03日

雨天用车实用指南,不给安全留隐患!

老年人考取驾照,C类驾照和D证、F证选哪个更实用?一次性说明白

试驾|长安启源A07靠软件打造,起售价15.8万体验如何?